Darf der Zins von der Hypothek auf den Mietzins umgelegt werden?

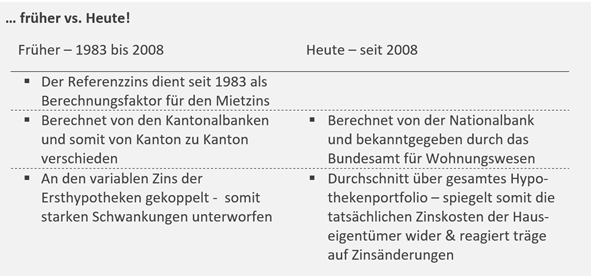

Die Zinsbelastung für Ihre Hypothek darf auf den Mietzins umgelegt werden und wird durch den Referenzzins abgeschätzt. Der Referenzzins wird vierteljährlich (1. März, 1. Juni, 1. September, 1. Dezember) durch die Nationalbank berechnet und vom Bundesamt für Wohnungswesen veröffentlicht und gilt ab dem ersten Tag nach seiner Veröffentlichung.Er wird auf das nächste Viertelprozent gerundet und stützt sich auf den durchschnittlichen Zinssatz der inländischen auf CHF lautenden Hypothekarforderungen der Banken.

Somit reflektiert der Referenzzins – zumindest im Mittel – die tatsächlichen Zinsaufwände der Hauseigentümer. Viele Hauseigentümer bevorzugen Festhypotheken mit durchschnittlichen Laufzeiten von 4-6 Jahren oder verwenden sogar mehrere Hypotheken um das Zinsrisiko und das Refinanzierungsrisiko zu streuen.

Entsprechend reagiert der Referenzzins nur langsam und mit Verzögerung auf Veränderungen bei Hypothekarzinsen. Den aktuellen Referenzzins (auch Hypothekarzins) finden Sie hier.

Überwälungssatz

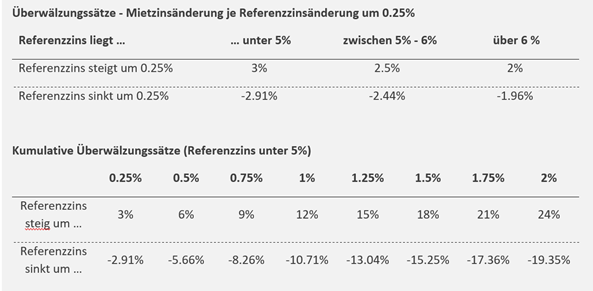

Der Überwälzungssatz rechnet eine Referenzzinsänderung in einer Mietzinsänderung um. Je nach Höhe des Referenzzinses gelten unterschiedliche Überwälzungssätze.

Liegt der Referenzzins unterhalb von 5%, so wird je Viertelprozent Steigerung des Referenzzinssatzes der Mietzins um 3% angehoben. Im Referenzzins-Intervall von 5-6% wird der Mietzins um je 2.5% angehoben, und bei Referenzzinssätzen oberhalb von 6% wird der Mietzins um je 2% angehoben.

Bei Referenzzinssenkungen gelten die Kehrwerte. Also zum Beispiel (1/1.03)-1 = -2.91%

Berechnung

Aus einer Referenzzinsänderung eine Mietzinsänderung zu errechnen ist überraschend kompliziert und unlogisch. Sie dürfen also gerne einen Mietzinsrechner verwenden!

Steigt der Referenzzins von 2% auf 3% - also vier Mal um ein Viertelprozent – so kann der Vermieter den Mietzins einmal gesamthaft um 12% (= 4x3%) erhöhen. So weit, so einfach!

Der Vermieter könnte aber auch den Mietzins in vier einzelnen Schritten um je 3% erhöhen. Da in diesem Fall nach der ersten Erhöhung der neue höhere Mietzins zur neuen Basis für spätere Erhöhungen wird, kann der Vermieter so den Zinseszins-Effekt nutzen. Die Miete steigt insgesamt um 12.6% (=1.034-1).

Fällt der Referenzzinssatz um 0.25%, so sinkt der Mietzins um 2.91%. Dies ist der Kehrwert einer entsprechenden Mietzinserhöhung (1/1.03-1 = 0.979-1 = -2.91%). Fällt der Referenzzins um 1%, so kann der Mietzins in vier Viertelprozent Schritten um jeweils 2.91% gesenkt werden. Insgesamt entspräche dies einer Mietzins Senkung um 11.2% (=1-0.9794).

Der Mietzins kann aber auch einmalig gesenkt werden. In diesem Falle geht es mit der Miete aber NICHT um 4 x 2.91% (=11.91%) herab. Wir gehen folgendermassen vor:

Schritt 1: Mietzinserhöhung, wenn der Referenzzins um 1% gestiegen wäre: 12%

Schritt 2: Kehrwert der entsprechenden Mietzinserhöhung: -10.7% = (1/1.12)-1

Mit dieser etwas komplizierten Berechnung ist gewährleistet, dass sich der Mietzins bei einem Anstieg und bei einer gleichgrossen Senkung des Referenzzinssatzes um den gleichen CHF Betrag verändert. Auf der untenstehenden Tabelle können sie die aber auch einfach die Referenzzinsänderung ablesen.

Historische Entwicklung

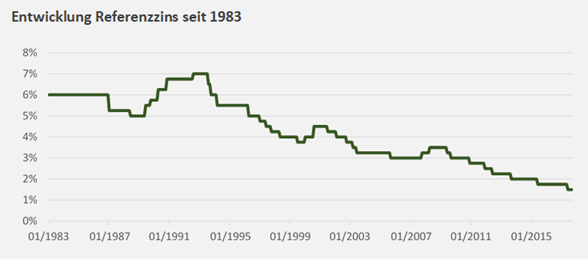

Der Referenzzins lag bei seiner Einführung 1983 bei 6% und ist nach einem Zwischenhoch um 1993 kontinuierlich auf zuletzt 1.5% gefallen.

Die 1983 festgelegten Überwälzungssätze sind so kalibriert, dass sie die Änderung der Hypothekarkosten bei einem Referenzzins um die 6% reflektieren. Für das heutige Referenzzinsniveau sind sie jedoch gänzlich ungeeignet. Scheinbar konnte man sich 1983 nicht vorstellen, dass der Referenzzins einmal bei 1.5% liegen würde oder mehr als 30 Jahre später immer noch verwendet würde. Weitere Probleme besprechen wir vertieft im Abschnitt «Wirksamkeit der Mietzinsregulierung».

--------------------

Wir haben alle Artikel zum optimalen Mietzins in einem übersichtlichen pdf zusammengefasst. Voila ;-)

Weitere Informationen aus der Praxis finden Sie in unserem Blog:

Wann darf der Mieter eine Mietzinsreduktion fordern?

War diese Antwort hilfreich für dich?