Vermieter können aufgrund von wertsteigernden Maßnahmen, wie substantiellen Verbesserungen oder Erweiterungen der Mietobjekte, eine Mietzinsanpassung vornehmen, unter der Bedingung einer schriftlichen Mitteilung und Einhaltung der Fristen.

Wertsteigernde Massnahmen Kosten für Instandhaltung sind bereits im Mietzins enthalten - nur eine nachhaltige Wertsteigerung berechtigt zur Mietzinserhöhung

Die Instandhaltungskosten einer Liegenschaft fliessen als Teil der Unterhaltskosten in die direkte oder indirekte Mietzinsberechnung mit ein.

Somit berechtigt eine Renovation der Mietwohnung Sie zuerst einmal nicht dazu den Mietzins zu erhöhen. Vielmehr sind Sie als Vermieter verpflichtet, die Liegenschaft auf eigene Kosten regelmässig in gutem Zustand zu halten.

Häufig jedoch werden bei einer Sanierung oder Renovation nicht nur Schäden behoben und der alte Zustand wiederhergestellt (Werterhalt) sondern der Wert der Liegenschaft wird nachhaltig gesteigert. Beispiele für solche Massnahmen sind:

-

Wertvermehrende oder qualitätsverbessernde Investitionen, also zum Beispiel ein grösserer Balkon, der Einbau eines Lifts, oder der Einbau einer Klimaanlage.

-

Teilweise wertvermehrende Investitionen liegen dann vor, wenn ein bereits existierender Gegenstand durch einen höherwertigen ersetzt wird, zum Beispiel ein Gasherd durch einen Induktionsherd. Solche sogenannten Ersatzinvestitionen können auch eine Wertminderung zur Folge haben, z.B. wenn ein im Anfangszustand hochwertiger Bodenbelag durch günstigeren PVC Boden ersetzt wird.

-

Energetische Verbesserungen die zur Schonung der Umwelt beitragen, also zum Beispiel der Einbau einer Wärmepumpe (sehr effektiv), IV- oder Dreifachverglasung, eine PV-Anlage, Sanierung der Gebäudehülle etc. In der Regel führt eine energetische Verbesserung aber auch zu niedrigeren Energiekosten für die Mieter. Nicht ausgeschiedene oder pauschal berechnete Nebenkosten müssen in diesem Fall entsprechend gesenkt werden.

-

Umfassende Sanierungen oder Totalsanierungen liegen vor, wenn (1) verschiedene Bereiche des Objektes betroffen sind, (2) die Erneuerung offensichtlich über den normalen Unterhalt der Immobilie hinausgeht, und (3) im Vergleich zum Jahresmietzins hohe Investitionskosten anfallen.

Berechnung des wertvermehrenden Anteils

HEV, MV und mietrecht.ch bieten umfangreiche Checklisten mit Hilfe derer Sie den wertvermehrenden Anteil für einzelne Massnahmen nachschlagen können.

Sie können den wertvermehrenden Anteil aber auch selber herleiten. Dazu benötigen Sie die Kosten und Lebensdauer der tatsächlich getätigten Massnahme, sowie die hypothetischen Kosten und Lebensdauer des äquivalenten Ersatzes.

-

Sie erhalten die jährlichen Abschreibungen indem Sie die Investitionskosten durch die voraussichtliche Lebensdauer teilen.

-

Teilen Sie die jährliche Abschreibung der (hypothetischen) werterhaltenden Massnahme durch die Abschreibung der tatsächlichen wertsteigernden Massnahme. Dies ergibt den werterhaltenden Teil. Der Rest, also (1-werterhaltender Anteil), ist der wertsteigernde Anteil.

Auch bei einer «umfassenden Überholung» sollten die einzelnen Arbeiten, wenn möglich, konkret und je nach Fall als werterhaltend oder wertvermehrend qualifiziert werden. Ist dies nicht möglich, können in der Regel pauschal 50%-70% der investierten Summe als wertvermehrend auf den Mietzins umgewälzt werden.

-

Bringt die Investition überwiegend Neuerungen und einen vermutlich hohen Mehrwert, so sind 70% Wertvermehrender Anteil realistisch.

-

Befindet sich die Liegenschaft in schlechtem Zustand, so dass der Verdacht naheliegt, dass nur unterlassener Unterhalt nachgeholt wird, so ist der wertvermehrende Anteil vermutlich deutlich unter 50% anzusetzen.

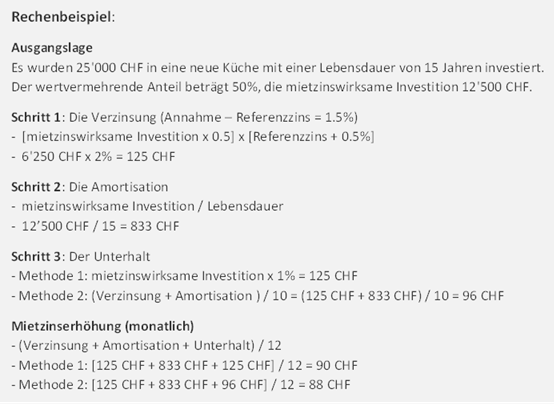

Berechnung der Mietzinserhöhung

Sie dürfen die wertvermehrende Investition - oder den wertvermehrenden Anteil der gesamten Investition – als Mietzinserhöhung gelten machen.

-

Die Hälfte der wertvermehrenden Investition wird zum aktuellen Hypothekarzinssatz sowie einem Risikozuschlag von 0.5% verzinst.

-

Die Investition wird über die voraussehbare Lebensdauer abgeschrieben.

-

Die laufenden Unterhaltskosten betragen entweder (1) 1% der gesamten Investition pro Jahr, oder (2) 10% der Zwischensumme aus Verzinsung und Amortisation

Bundesgerichtsentscheide zu umfassenden und wertvermehrendenSanierungen

-

BGE (4C.287/2001) vom 26.03.2002:

Der Ersatz von einfachverglastenFenstern mit Vorfenstern durch neue doppelverglasteFenster stellt eine teilweise wertvermehrende Investition darund berechtigt zu einer Mietzinserhöhung. Im hier beschriebenen Fall wurdeder wertvermehrende Anteil auf 40% festgesetzt.

-

BGE (122 III 257) vom 1.10.2001:

Eine Pauschale zur Festlegung der Kostensteigerungist unzulässig; massgeblich ist der Durchschnitt der effektiven Kostenwährend mehrerer Jahre. Nur ausnahmsweise sindPauschalen zulässig, nämlich wenn die Abrechnungen ungewöhnlichhohe oder ungewöhnlich tiefe Positionen aufweisen und damit dieeffektiven Kosten im Erhöhungszeitpunkt nicht korrekt wiedergeben.

Relevante Gesetze: VMWG 14 | OR 269a

--------------------

War diese Antwort hilfreich für dich?